新华富时中国A50指数期货简介

中国金融期货交易所沪深300股指期货自2006年10月30日开通仿真交易至今已有近一年的时间了,各项基础设施已基本建设完毕,有望不久推出。由于股指期货的推出将对股票市场产生深远影响,国内投资者都希望能了解到有关股指期货的第一手资讯,以掌握先机。但另一方面,不论是普通个人投资者还是专业的证券从业人员,普遍存在对股指期货不熟悉的现象。举例来讲,第一财经每晚6点《今日股市》节目的观众可能对华林证券研究所副所长不会陌生,刘勘对股票市场的分析有自己独到的见解,深受不少投资者的喜爱。但遗憾的是,刘勘在去年9月发表的《新加坡影子市场牵动中国股市》一文标题中,同样不可避免地用错了概念,把“影子市场”和“离岸市场”两个概念搞混淆了。鉴于这些原因,潘大感到有必要向各位投资者简要介绍一下新加坡交易所已上市的A50指数期货品种,方便各位投资者作沪深300股指期货推出前的热身。

为什么关注A50指数期货

新加坡交易所新华富时中国A50指数期货(SGX FTSE Xinhua China A50 Index Futures)于2006年9月5日在新加坡交易所(SGX)上市交易,其标的指数是新华富时指数有限公司(FXI)推出的新华富时中国A50指数。虽然国内绝大部分投资者并没有机会参与离岸的指数期货交易,但是这并不代表投资者应该忽略它。潘大认为,通过了解A50指数期货的相关常识,投资者不仅能了解真实世界中的指数期货运行的一般知识,也能了解到如何通过观察离岸市场衍生品交易了解国际资本对中国内地A股市场的态度变化,可谓一举两得。

新华富时中国A50指数简介

新华富时指数有限公司(FXI)是由国际指数编制商富时集团与新华财经有限公司合资组建,于2000年在香港注册成立,旨在提供中国市场金融指数。新华富时系列指数既可用于反映市场表现基准,也可用作金融衍生品交易和指数追踪基金的基础。

根据新华富时网站介绍,新华富时中国A50指数“专门为满足合格境外机构投资者(QFII)的需求而设计”,其选取了中国A股市场总市值最大的50家上市公司,极具代表性。同时,新华富时A50指数与沪深300指数具有很强的相关性,A50指数前十大权重股与沪深300指数前十大权重股也基本一致。A50指数中,字母A代表中国A股,50代表前50大市值股票,此外新华富时还有B35等针对B股的指数。潘大在本文末将提供A50指标股权重数据供各位投资者参考。这是一份给国际投资人使用的英文版权重数据,潘大就不做翻译工作了,在此向各位不熟悉英文的投资人表示歉意。

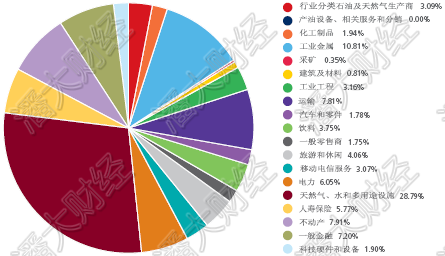

A50指数的行业覆盖

新华富时中国A50指数行业分类数据(截至2007年5月31日)

A50指数期货的三大功能

投资者之所以参与指数期货交易,不外乎出于三种动机:投机、避险或套利。在新交所推出A50指数期货之前,中国乃至全世界均不存在一种可对冲A股市场风险的工具,故该品种早在准备期间即引发了业内的高度关注。A50指数期货的推出,客观上也满足了QFII对冲A股市场风险的需求。在投机属性方面,由于人民币资本项目还未完全开放,境外资本目前进出内地A股市场仍存在一定困难,有了离岸的指数衍生品,事实上也就可以间接地进行针对中国内地股市的投机。

A50指数期货推出有什么意义

众所周知,QFII投资中国内地A股市场,客观上需要有金融工具用于对冲风险,因为其在成熟市场投资时,早已熟悉并习惯于使用各种衍生品工具管理风险。应该讲,A50指数期货的推出,在一定程度满足了QFII这方面的需求。在A50指数期货推出前夕,由于即将拥有风险管理工具,QFII大举增持了A50指数权重股。

另一方面,由于A50指数期货的上市地在离岸的新加坡交易所,其交易不受国内的监管和制约,这导致了管理层的忧虑。新交所在A50指数期货推出之前就存在抢推日经225指数期货(SGX Nikkei 225 Index Futures)和摩根士丹利台湾指数期货(SGX MSCI Taiwan Index Futures)的行为。这两项指数期货品种,均是在抢先于本土日经225指数期货和台湾加权指数期货之前推出,给日本和台湾的股市造成了较大的震动,致使当地部分机构损失惨重,且导致定价权落入离岸市场手中。即使在多年后的今天,摩台指的成交量仍能相当于台湾加权指数期货的1/3左右,并未如预想中一样被边缘化。新交所这一写入教科书案例的既往成就,客观上使得我国管理层对A50指数期货持高度警惕的态度,并采用了一定的打压措施,其中包括上证所就指数许可问题起诉新华富时等。

A50指数期货合约交易时间(新加坡时间,UTC + 8)

T 时段: 09 : 15 ~ 11 : 35,13 : 00 ~ 15 : 05

T+1时段:15 : 40 ~ 22 : 55

A50指数期货的T+1交易时段正好是国内股市收盘并发布各种公告的时间,这些信息将反映到T+1时段收盘价中,导致第二天沪深股市开盘受离岸市场的影响,使内地股市有成为所谓“影子市场”的风险。

A50指数期货真的失败了吗

类似《新交所A50指数上市首日遭冷遇》(中证报这位赵彤刚记者的文章标题有错误,“期指”和“指数”并不是相同的概念)等的报道,相信国内投资者见的很多了,很多投资者也在主观上形成了“A50指数期货已经失败”的看法。潘大认为这种想法是不正确的,任何一个交易品种,上市初期存在交易量偏少的现象,完全正常。知道上证所第一天交易量多少吗?49万而已。没有错,就只有49万,你能说上证所就“遭冷遇”了吗?现在,A50指数期货的交易量有所上升,国内管理层又采取了另一种策略,就是闭口不谈A50指数期货。潘大认为,A50指数期货成交量的上升与境外资本有这方面的现实需求密不可分,在目前没有其它同类品种选择的情况下,境外资本只能通过A50期指做空。内地投资者不应简单地认为A50指数期货就失败了,而应假以时日观察。

综上,投资者通过了解A50指数期货,不仅可为未来沪深300股指期货的推出做好必要的理论准备,也可据此分析境外资本对待中国内地A股市场的态度变化。国内投资者如果能以更广阔的视角,广泛参考国内国外各方面的信息,相信将有助于促使投资走向理性化和精确化,并因此获益。今天潘大向投资者介绍了有关新加坡交易所新华富时中国A50指数期货的相关资讯,未来还将继续致力于为投资者论述有关国际资本的新热点话题,欢迎投资者关注潘大财经专题站。

点击下载 » 新华富时中国A50指数指标股权重(2007年8月10日)

期待下一篇关于A50对中国股市影响的文章。

很久以前,海南商品交易所开过股指期货,交易规模还可以。这个品种没有批准,所以也不能正式宣传。

非常感谢hotboss朋友提供关于海南商品交易所股指期货的信息。我查了一下,还真能查到其90年代初期开展过此项业务的信息。

感谢潘大的精彩见解,在此还要再请教潘大,股指期货的实施对A股市场将有何短、中、长期影响,采取长线投资的散户该如何应对?多谢。

股指期货短期影响主要是推出前权重股上涨、推出后权重股下跌,但总趋势不改。由于股指期货主要是提供机构一个对冲工具,故长线影响并不大。

关于指期的投机,我在网上找到一篇文章,不知道,对不对。http://www.taxchina.cn/swyz/2005-04/01/cms340269article.shtml

彼得林奇说指期太复杂了。说你明明看好股票明年一定会涨到3000,可在这个月下挫了500点,你若是没钱追加保证金,就得全赔。也就是说,你看好最终点是多少是没用的,更重要的是,看好在指期到期前它离你买入点的fluctuation是多少,再评估一下自己能否负担得起。再者,这世界上,谁能预测出指期的风云变化啊。。。。。。所以,这条船实在太危险了。。。。。。偶躲,躲,躲躲躲。。。

潘大,哪里可以查到a50指数的走势数据